確定拠出型年金制度について

スポンサーリンク

みなさんこんにちは家庭発電所所長のjal_1980です。

またまた年金制度について注目されていますね。

理由は金融庁金融審議会というワーキンググループがまとめた報告書が『足りない年金2000万円!!』との衝撃的な見出しで最近ワイドショー等で取り上げられているので良い機会だと思い、前回からの続編として私の考えと実際に行っている事をあなたにお届けします。

ちょっと聞きなれない言葉が多いですが、言葉の意味より考え方の部分が重要なので少しお付き合いください。

前回の記事は誕生日に届いた年金定期便からの現状の年金制度について書きました。

書いた内容は年金制度を取り巻く現状と年金の構造についてでしたね。

年金とは一言でいうと現役世代が収めた年金原資をお年寄りに分配して年金を受け取る事です、ここまで少子高齢化社会が進むと現状の給付水準を維持する事すら困難な事は誰でも薄々感じているのではないでしょうか?

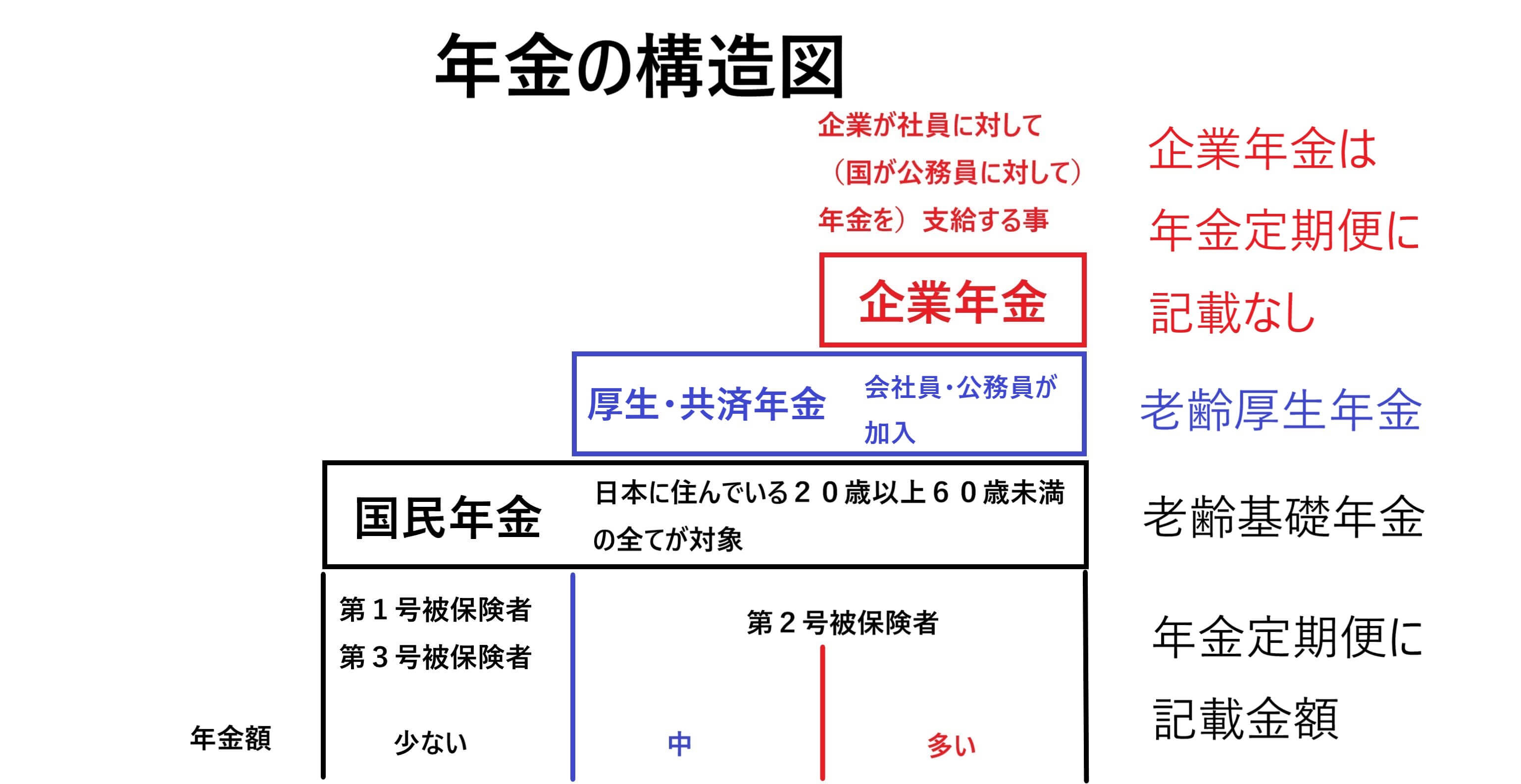

年金定期便に記載されているのは3階構造の内、20歳以上60歳未満が対象となる1階部分の国民年金(老齢基礎年金)と2階部分の会社員・公務員が加入している厚生・共済年金(老齢厚生年金)でしたね。

今回は前回の記事で書かなかった上図の赤枠部分である企業年金についての説明からしていきます。

企業年金とは?

企業が退職した社員の老後をより豊かに暮らすために設けた私的年金を総称したものです。

企業年金の始まりは退職金を分割して受け取る方式でした。

企業にとって退職金の負担は大きく、分割で配分する方が負担が軽減されるメリットがあるので積み立てた金額にプラスアルファをして退職者に配分したのがスタートです。

退職した社員にとっても平均寿命が延びて長い老後を公的年金にプラスしてもらえる事がメリットなので企業・社員共にWIN-WINの関係性から国も認めた年金制度として定着しました。

高度経済成長期は右肩上がりの好景気で金利も現在より高かったので運用結果も良く、多くの上乗せを行い退職した元社員に分配する事が出来た時代がありました。

しかし現在はバブル崩壊やゼロ金利政策等による経済成長が緩やかになってしまったために、運用成果が悪化して不足分を企業が補填をしなければならない時代に変化しています。

企業年金制度を変更する企業や企業年金自体を解散してやめてしまう企業も増えました。

現在、企業の中で業年金制度を設けている割合は約30%位です。

企業年金の種類

企業年金は私的年金を総称したものなのでそれぞれ所属している会社や団体によって種類が異なります。

主な企業年金の種類

①確定給付企業年金

②確定拠出型企業年金(日本版401K)

③厚生年金基金

④税制適格退職年金

⑤中小企業退職年金

⑥特定退職審共済

⑦自社年金

企業年金の種類の中で採用例が増えつつある②確定拠出型企業年金(日本版401K)について掘り下げていきます。

企業年金の制度移行

③厚生年金基金 ⇒ ②確定拠出型企業年金(日本版401K)へ

バブル崩壊やゼロ金利政策によって年金を運用する投資環境の変化に運用結果がついていけず不足分を会社が負担するのが厳しくなってしまいました。

(③の厚生年金基金がこの方式に当たります。)

そこで会社が出す積立金(掛金)を自分で運用して増やす②確定拠出型企業年金(日本版401K)に制度を移行する会社が増えています。

アメリカの確定拠出年金制度401Kをモデルにしたので日本版401Kといった略称でも呼ばれます。

私が働いている会社でも2007年から確定拠出型企業年金に制度が移行されました。

改めて調べ直しましたが結構前(12年も運用期間が経過しています)になるんですね・・・

運用成果は後に回して確定拠出型企業年金(日本版401K)の制度概要について説明します。

確定拠出型企業年金(日本版401K)とは?

毎月の掛け金拠出は会社が行い、掛け金の運用(商品の選択や配分)は自分で行います。

運用商品はリスクの少ない元本確保型の定期預金からリスク&リターンの大きい国内・海外債券や国内・海外株式等から自分で選びます。

運用で増やした利益には税金(非課税)が掛かりません、受け取りは60歳以降になります。

通常であれば株式や債券・投資信託等で得た利益の約20%は税金を納めなければなりませんが確定拠出型年金であればその必要がないのです。

月々の拠出額(掛け金)は小さくても運用期間は60歳までと長期に渡るので非課税のメリットは想像以上に大きいです。

運用成果は?

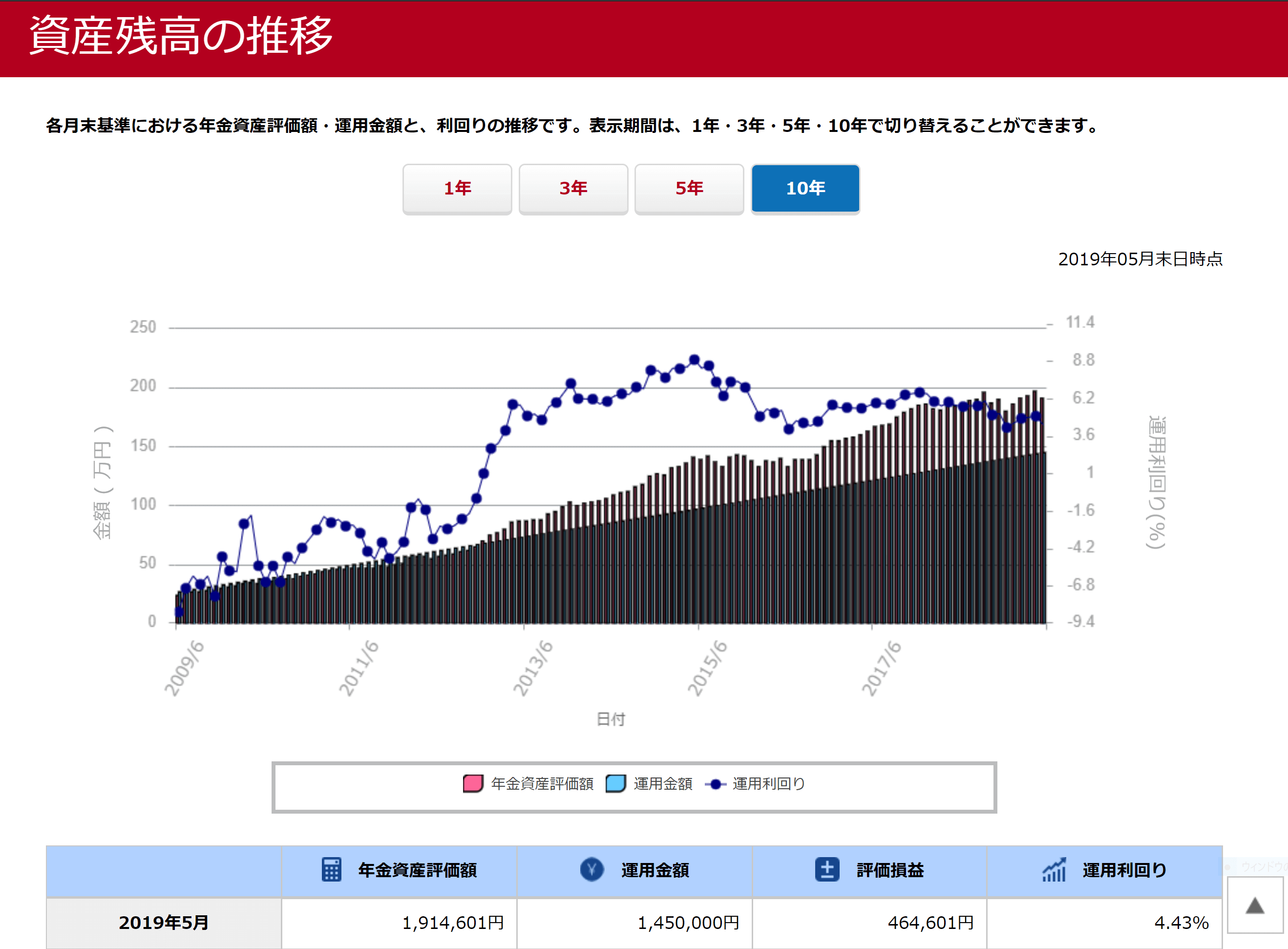

運用成果は気になりますよね、毎月1万円を12年に渡って運用した成果はこちらです。

運用期間は12年ですが10年間しかグラフ表示出来ませんでした。

リーマンショックが2008年9月に発生して信用収縮により保有資産の評価がさがり2007年から2013年まではマイナスでした。

見ずらいですが下の青棒(直線的に伸びている)グラフが運用金額に対して赤棒(ギザギザ)が資産評価額になります。

月末時点での資産評価が違うのでバラツキが発生してしまいます。

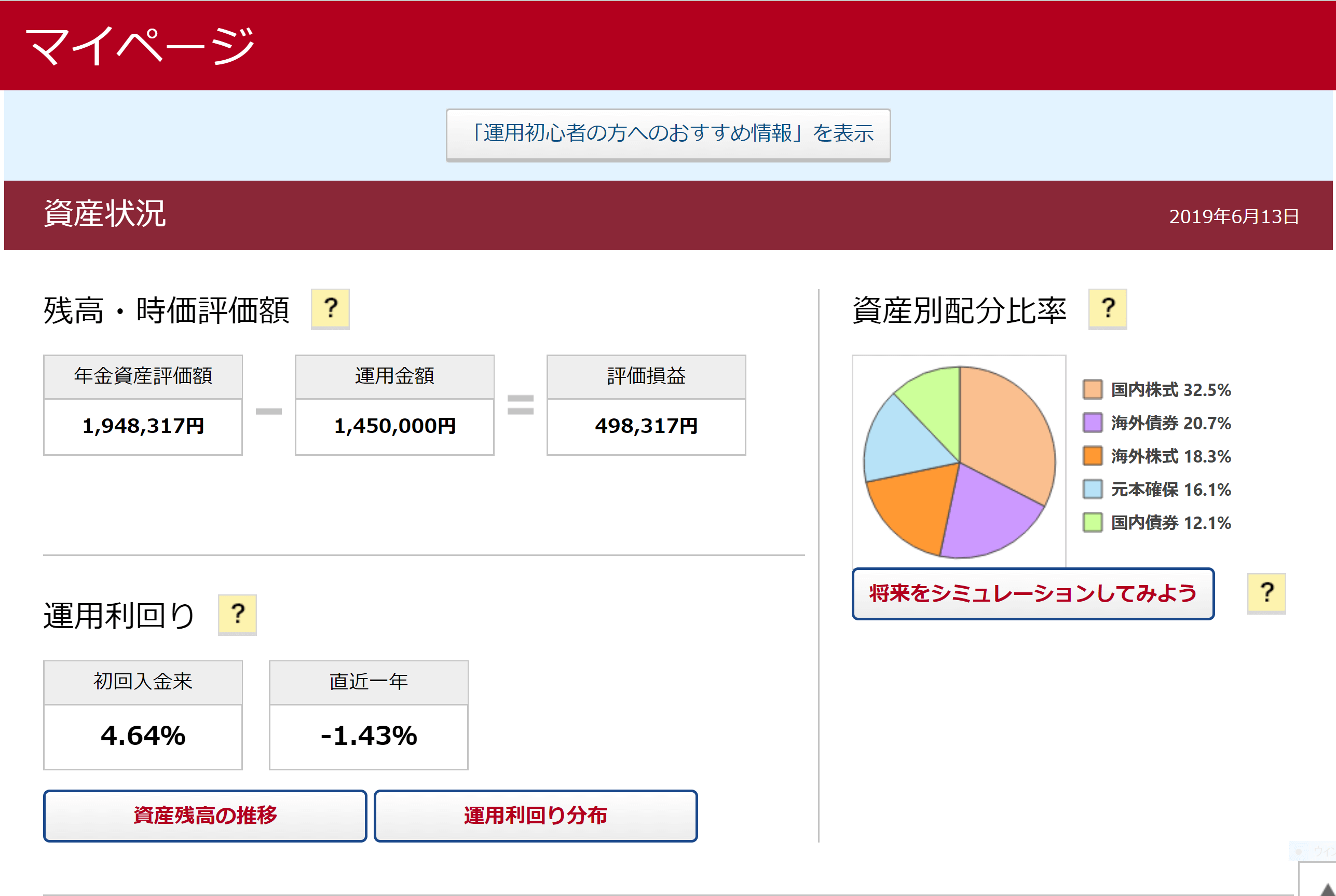

2013年以降は順調に評価額が伸びて145万円の運用金額に対して2019年5月末時点での評価額が191万円とプラス46万円となり運用利回りは4.43%でした。

資産配分比率

資産分配比率はこちらです。

国内株式の比率が32.5%と多く海外債券・海外株式が約20%といった具合になっています。

確定拠出年金を初めてから現在までの運用利回りは4.64%でした。

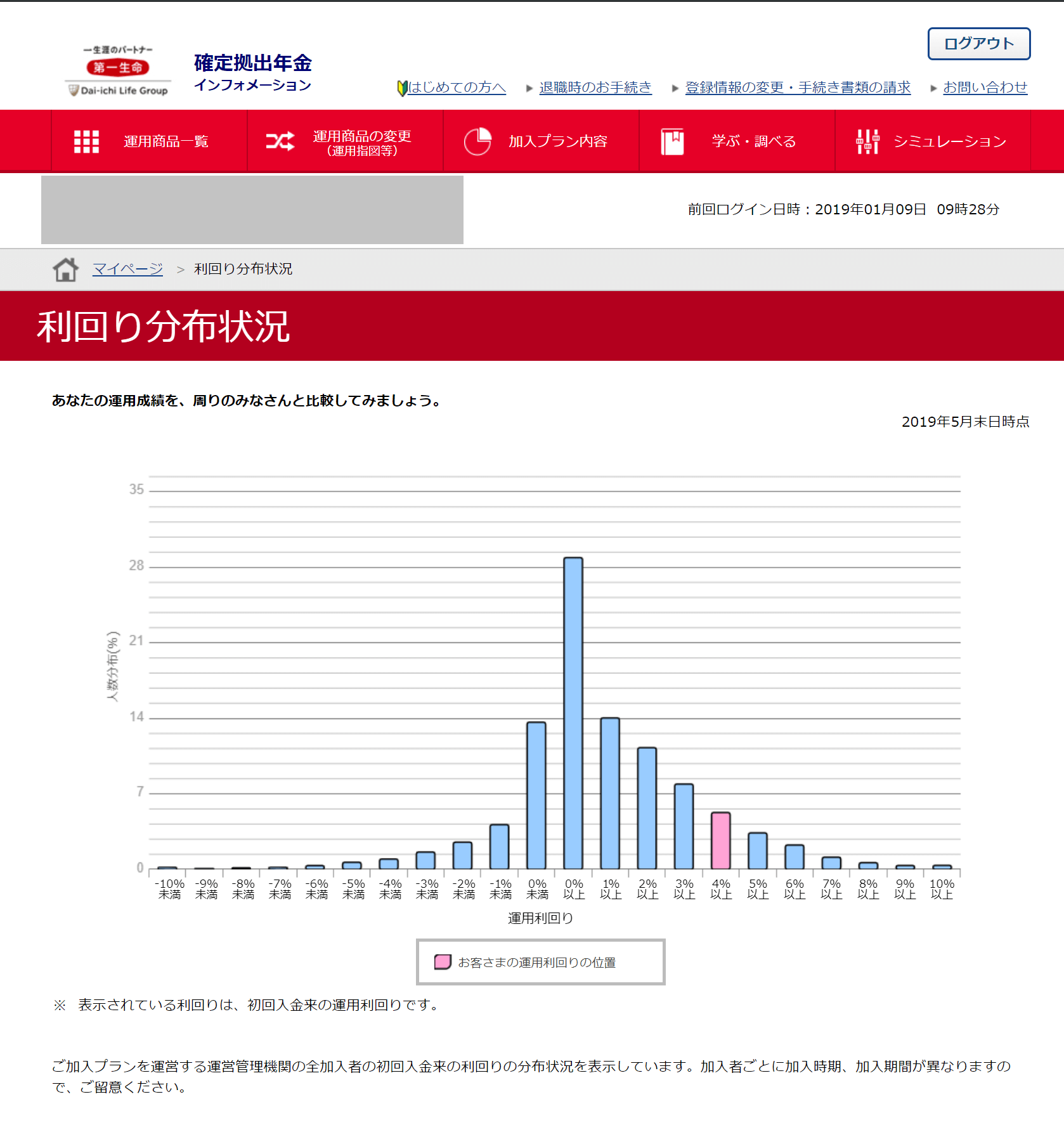

利回り分布

利回り分布を見るとプラスマイナス1%以内の分布が大多数であることが判ります。

この分布図からどうも元本保証型の運用商品を選んでいる人が多い事が想像できます。

12年の運用期間で初回の資産配分指示以外行っていない(ほったらかし)私ですら4.64%の利回りなのに対して0%付近に分布が集中しているという事はリスク商品を選んでいないからです。

貯蓄から投資へと誘導したい金融庁の目論見は上手くいっていない様に思えます。

72の法則を知っていますか?

現在運用している資金(掛け金)を2倍にするのに必要な期間(年数)を概算で求める簡単な式があります。

72÷利回り(%)=2倍になるのに必要な年数

(この場合は複利運用した場合にあてはまります)

例えば利回り7.2%で運用した場合は10年後で元利合計金額が2倍になります。

72÷7.2(%)= 10(年)

利回り分布を見ると7%以上の人も少ないですが存在しているんですね。

運用期間は60歳までなので残り20年あるので利回り向上を行い運用成果を上げていきたいと思います。

確定拠出年金制度はサラリーマンだけ?

今まで確定拠出年金制度の説明をしてきましたが利用できるのはだけだと思っていませんか?

自営業でもサラリーマンで勤務先で確定拠出年金が無くても個人で確定拠出年金を入る事が可能なんです。

個人型確定拠出年金iDeCo(イデコ)という制度があります。

制度概要についてはこちらをご覧ください。【個人型確定拠出年金iDeCo(イデコ)公式サイトのリンク】

足りないかもしれいない年金に対して少しでも早く少額でもいいから自助努力を始めてはいかがですか?

私が感じた事

ネットニュースを見て私が感じた事について述べたいと思います。

金融庁金融審議会というワーキンググループを管理・監督する金融大臣が報告書の冒頭しか内容を知らない、受け取り拒否とはいささか監督する大臣の資質を疑います。

この機会に現状の年金制度を正しく国民に理解してもらい2000万円足りないとゆう言葉だけが独り歩きしないよう、自分が払った金額から貰える公的年金額を調べる方法がある事。

あなたの誕生日に送付される年金定期便から確認できるので下の記事を見て下さい。

人それぞれ収めた金額・もらえる年金額・年金をもらえる時期に生活で必要な金額は違うのでメディアの情報に流されず、不足するのか?しないのか?

まずはそこから調べる事が重要ではないでしょうか?

そして不足するなら自分で補う努力も今後は必要なのではないでしょうか?

その手段は今回掘り下げました個人型確定拠出年金iDeCo(イデコ)以外にも積立NISA・個人年金などいろいろあるのでその辺のアピールをメディアに露出した麻生財務・金融担当大臣が出来なかったのが残念だと私は感じました。

会社で厚生年金基金から確定拠出型企業年金を導入するに当たって他ならぬ自分の年金の一部を自分で運用するために、当時はあまり有益な情報がありませんでした。

そこで『私、年金の運用に絶対に失敗したくないので!!』(大門 未知子風)

投資を知れば少なくとも大失敗は避けられると判断し、確定拠出年金が始まる前に実際に色々な投資を行い勉強しながら実行しています。

したがってリーマンショック以前から投資を行ってきて確実に言える事はたとえ金額が小さくともコツコツ継続して行う事によってそれなりの利益を得る事が出来ると思います。

私のブログがあなた投資のきっかけになれば幸いです。

不定期ですが今後、私の投資スタンス等の記事もお伝えしていくのでどうぞご期待下さい。

今回は以上になります、最後までお読みいただきありがとうございました。

スポンサーリンク